სახელმწიფო აუდიტის სამსახურის ინფორმაციით, შპს მთის კურორტების განვითარების კომპანიის ყოფილმა დირექტორმა ანაზღაურება საკუთარი ბრძანებით გაიზარდა, რისი უფლებაც არ ჰქონდა, შედეგად, 2 წლის განმავლობაში მან ანაზღაურების სახით დამატებით 109 021 ლარი უსაფუძვლოდ მიიღო.

აუდიტის ცნობით, საუბარია 2-წლიან პერიოდზე, 2016 წლის ნოემბრიდან – 2018 წლის ნოემბრამდე. ამ დროს შპს მთის კურორტების განვითარების კომპანიის ყოფილი დირექტორი სანდრო ონოფრიშვილი იყო, რომელიც შემდეგ ეკონომიკის სამინისტროში მრჩევლის პოზიციაზე დაინიშნა. ონოფრიშვილის შემდეგ კომპანიას თამაზ გამცემლიძე ხელმძღვანელობდა, ამჟამად – ირაკლი ჭირაქაძე.

შპს „მთის კურორტების განვითარების კომპანია“ შექმნილია „მეწარმეთა შესახებ“ საქართველოს კანონის მოთხოვნათა შესაბამისად და წარმოადგენს სახელმწიფო საწარმოს. კომპანიის წილის 100%-ის მფლობელი და პარტნიორია სახელმწიფო. პარტნიორის უფლებამოსილებებს ახორციელებს სსიპ − სახელმწიფო ქონების ეროვნული სააგენტო.

აუდიტის ცნობით, კომპანიის დირექტორის დანიშვნის და გამოწვევის, მათთან ხელშეკრულებების დადების და შეწყვეტის თაობაზე გადაწყვეტილებას იღებს პარტნიორთა კრება. სახელმწიფოს წილობრივი მონაწილეობით მოქმედი საწარმოს პარტნიორი უფლებამოსილებების განმახორციელებელია ქონების ეროვნული სააგენტო.

აუდიტის სამსახურის განცხადებით, შრომის ანაზღაურების ოდენობა შრომის ხელშეკრულების არსებით პირობას წარმოადგენს და mas განსაზღვრავს სააგენტო.

სახელმწიფო აუდიტის დასკვნის თანახმად, სააგენტოს თავმჯდომარის ბრძანებით, კომპანიის დირექტორის შრომის ანაზღაურება განისაზღვრა 2,900 ლარის ოდენობით. კომპანიის დირექტორმა, ბრძანებით, საკუთარი შრომის ანაზღაურება გაზარდა 7,500 ლარამდე. აღნიშნული ოდენობა ძალაში იყო სააგენტოს მიერ ახალი დირექტორის დანიშვნამდე, რომლის შრომის ანაზღაურებად ისევ 2,900 ლარი განისაზღვრა.

“დირექტორის ბრძანება შრომის ანაზღაურების 7,500 ლარამდე გაზრდის თაობაზე გამოცემულია არაუფლებამოსილი პირის მიერ, რამდენადაც ამ საკითხზე გადაწყვეტილების მიღება მიეკუთვნებოდა სააგენტოს კომპეტენციას. კომპანიის განმარტებით, სააგენტოს რეგულარულად ეგზავნება საშტატო განრიგი და აქედან გამომდინარე სააგენტო ინფორმირებული იყო დირექტორის ხელფასის მატებასთან დაკავშირებით. დასკვნა- არაუფლებამოსილი პირის მიერ შრომის ანაზღაურების ზრდასთან დაკავშირებული ბრძანების გამოცემით დაირღვა მოქმედი კანონმდებლობის მოთხოვნები, რის შედეგადაც 2016 წლის ნოემბრიდან 2018 წლის ნოემბრამდე კომპანიის ყოფილი დირექტორის ანაზღაურება უსაფუძვლოდ გაიზარდა, ჯამში, 109,021 ლარის ოდენობით”, – ნათქვამია სახელმწიფო აუდიტის სამსახურის დასკვნაში.

ნეტგაზეთი ცდილობს სანდრო ონოფრიშვილთან დაკავშირებას სახელმწიფო აუდიტის დასკვნაზე საპასუხო კომენტარისთვის. ქონების ეროვნულ სააგენტოში კი ვარაუდობენ, რომ აუდიტის დასკვნას დღესასწაულების შემდეგ გამოეხმაურებიან.

პრემიების გაცემა სათანადო დასაბუთების გარეშე – აუდიტი

აუდიტის თანახმად, კომპანიაში პრემია დამსაქმებლის მიერ დასაქმებულზე გაიცემა შესრულებული სამუშაოს შეფასების ან/და დასაბუთების საფუძველზე. თანამშრომელთა წახალისების თაობაზე რეკომენდაციას ამზადებს კომპანიის შესაბამისი სამსახური და გადაწყვეტილება ფორმდება დირექტორის ბრძანებით. პრემია არის შრომის ანაზღაურების კომპონენტი და კომპანიის დირექტორზე მისი ოდენობის განსაზღვრა სააგენტოს კომპეტენციაა.

‘2018-2019 წლებში პრემირებასთან დაკავშირებული ბრძანებები ძირითადად მომზადებულია მოხსენებითი ბარათების საფუძველზე, სამსახურებრივ მოვალეობათა სანიმუშო და წარმატებული შესრულებისთვის. სხვა სახის კონკრეტული დასაბუთება კომპანიამ ვერ წარმოადგინა, ზოგიერთ შემთხვევაში აღნიშნული მოხსენებითი ბარათებიც კი არ არის წარმოდგენილი. კერძოდ, შერჩეული 24 ბრძანებიდან, კომპანიამ მხოლოდ 16 შემთხვევაში წარმოადგინა მოხსენებითი ბარათი, თუმცა, სათანადო დასაბუთების გარეშე. აქედან რამდენიმე შემთხვევაში, დოკუმენტური დადასტურების გარეშეა მითითებული ზეგანაკვეთური სამუშაოები. 2018-2019 წლებში პრემიები გაცემულია ასევე კომპანიის დირექტორებზე, სააგენტოს გადაწყვეტილების გარეშე, კომპანიის დირექტორის და დირექტორის მოადგილის ბრძანებების საფუძველზე, 7-ჯერ, ჯამში − 43 875 ლარი”, – ნათქვამია აუდიტის დასკვნაში და აღნიშნულია, რომ კომპანიაში პრემიები გაცემულია მოქმედი პრემირების წესისა და შინაგანაწესის მოთხოვნების დარღვევით.

“კერძოდ, არ არის წარმოდგენილი პრემირების სათანადო დასაბუთებები. ამასთანავე, კომპანიის დირექტორების პრემირების ბრძანებები გამოცემულია არაუფლებამოსილი პირების მიერ, სააგენტოს გადაწყვეტილების გარეშე. შედეგად, პრემიები გაცემულია გაუმჭვირვალედ და დაუსაბუთებლად”, – ნათქვამია აუდიტის დასკვნაში.

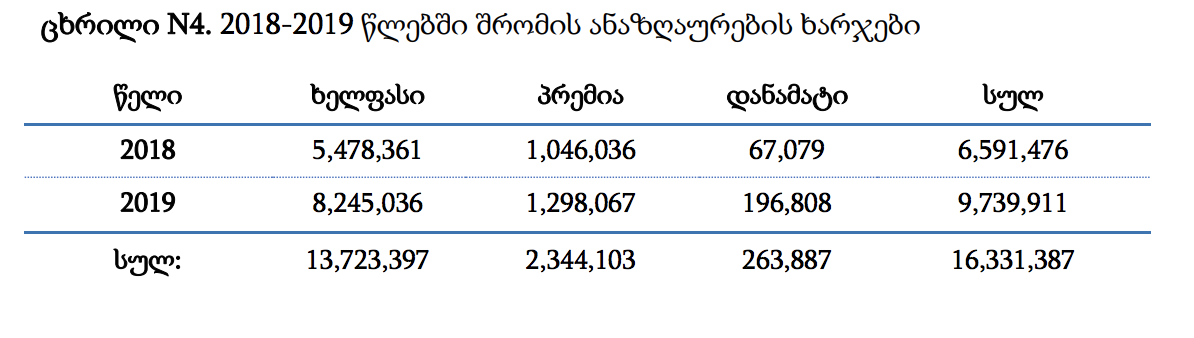

აუდიტის მიხედვით, 2018 წლის ბოლოს კომპანიაში დასაქმებული იყო 440 თანამშრომელი, 2019 წლის ბოლოს − 601. კომპანიის მიერ 2018-2019 წლებში შრომის ანაზღაურებაზე გაწეული ხარჯები 16,331,387 ლარს შეადგენს.

დანამატების გაცემა სათანადო დასაბუთების გარეშე – აუდიტი

კომპანიის შინაგანაწესის მიხედვით, დასაქმებულზე სახელფასო დანამატი გაიცემა უშუალო ხელმძღვანელის დასაბუთებული წარდგინების საფუძველზე კომპანიის დირექტორის ბრძანებით. აუდიტის თანახმად კი, 2018-2019 წლებში დანამატები კომპანიის დირექტორის ბრძანებების საფუძველზე გაცემულია რამდენიმე დანიშნულებით:

“ზოგიერთ შემთხვევაში ბრძანებები მომზადებულია დაუსაბუთებლად, შესაბამისი მოხსენებითი ბარათების გარეშე, ზოგჯერ კი ბრძანებების შესაბამის მოხსენებით ბარათებში მითითებული არ არის ზეგანაკვეთურად ნამუშევარი საათების რაოდენობა. შესაბამისი ბრძანებებისა და მოხსენებითი ბარათების საფუძველზე, ზეგანაკვეთური სამუშაოებისთვის გაცემულ დანამატებზე კომპანიამ ვერ წარმოადგინა ზეგანაკვეთური საათების რეალურობის დამადასტურებელი დოკუმენტაცია და ერთეულ ზეგანაკვეთურ საათზე გასაცემი დანამატის მოცულობის განსაზღვრის კრიტერიუმები. კომპანიის განმარტებით, ზეგანაკვეთური ნამუშევარი საათების დამადასტურებელი დოკუმენტის აღრიცხვას აწარმოებენ კონკრეტული სტრუქტურის ხელმძღვანელები, მაგრამ ამას არ აქვს ოფიციალური დოკუმენტის სახე, ასევე, კომპანიას შინაგანაწესის გარდა არ გააჩნია დანამატების გაცემის მომწესრიგებელი შიდა დოკუმენტი. აღნიშნული გარემოებებისა და 2018-2019 წლებში კომპანიაში სამუშაო დროის აღრიცხვის ელექტრონული სისტემის არარსებობის გამო, ვერ დავრწმუნდით კომპანიის მიერ ზეგანაკვეთური სამუშაოებისთვის გაცემული დანამატების სათანადო საფუძვლების არსებობაში. დასკვნა- კომპანიაში დანამატები არ გაიცემა სათანადო დასაბუთების საფუძველზე, რაც შესაძლოა უსაფუძვლოდ ზრდიდეს კომპანიის ხარჯებს და ხელს უწყობდეს კომპანიის სახსრების გაუმჭვირვალე და არაეკონომიურ განკარგვას”, – ვკითხულობთ დასკვნაში.

შპს „მთის კურორტების განვითარების კომპანიის” შესახებ

შპს „მთის კურორტების განვითარების კომპანიის საქმიანობის მიზნებია: სამთო-სათხილამურო კურორტების მოვლა-პატრონობა, ინფრასტრუქტურის მოწყობა და განვითარება, მატერიალურ-ტექნიკური, საინფორმაციო-ტექნოლოგიური, მარკეტინგული და სხვა მიმართულებებით უზრუნველყოფა. კომპანიის 100%-იანი წილის მფლობელია სახელმწიფო და კანონმდებლობის შესაბამისად, სახელმწიფო წილობრივი მონაწილეობით შემქნილ საწარმოებში პარტნიორის უფლებამოსილების განმახორციელებელია სსიპ – სახელმწიფო ქონების ეროვნული სააგენტო. 2016 წლის დეკემბერში კომპანიას მართვის უფლებით გადაეცა საქართველოს რეგიონული განვითარებისა და ინფრასტრუქტურის სამინისტროს მფლობელობაში არსებული შპს „თეთნულდი დეველოპმენტის“ 100%-იანი წილი. 2018 წლის ბოლოს განხორციელდა შპს „თეთნულდი დეველოპმენტის“ შერწყმა კომპანიასთან. შპს „მთის კურორტების განვითარების კომპანიის“ მართვის უმაღლესი ორგანოა პარტნიორთა საერთო კრება, ხოლო ორგანიზაციას ხელმძღვანელობს დირექტორი. აუდიტის პერიოდში კომპანია მართავდა ბაკურიანის, გუდაურის, გოდერძის, ჰაწვალის და თეთნულდის სამთო-სათხილამურო კურორტებს.