სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და შეიძლება არ გამოხატავდეს ნეტგაზეთის პოზიციას

“ბომბები ცვივა, მაგრამ ეკონომიკა მაინც იზრდება, რადგან საბანკო ანგარიშებზე უცხოეთიდან კაპიტალი შემოდის,” – ეს ფრაზა ეკუთვნის მენაჰემ ბეგინს (1977-1983 წლებში ისრაელის სახელმწიფოს პრემიერ-მინისტრს და კონსერვატიული ბლოკის “ლიკუდის” დამფუძნებელს).

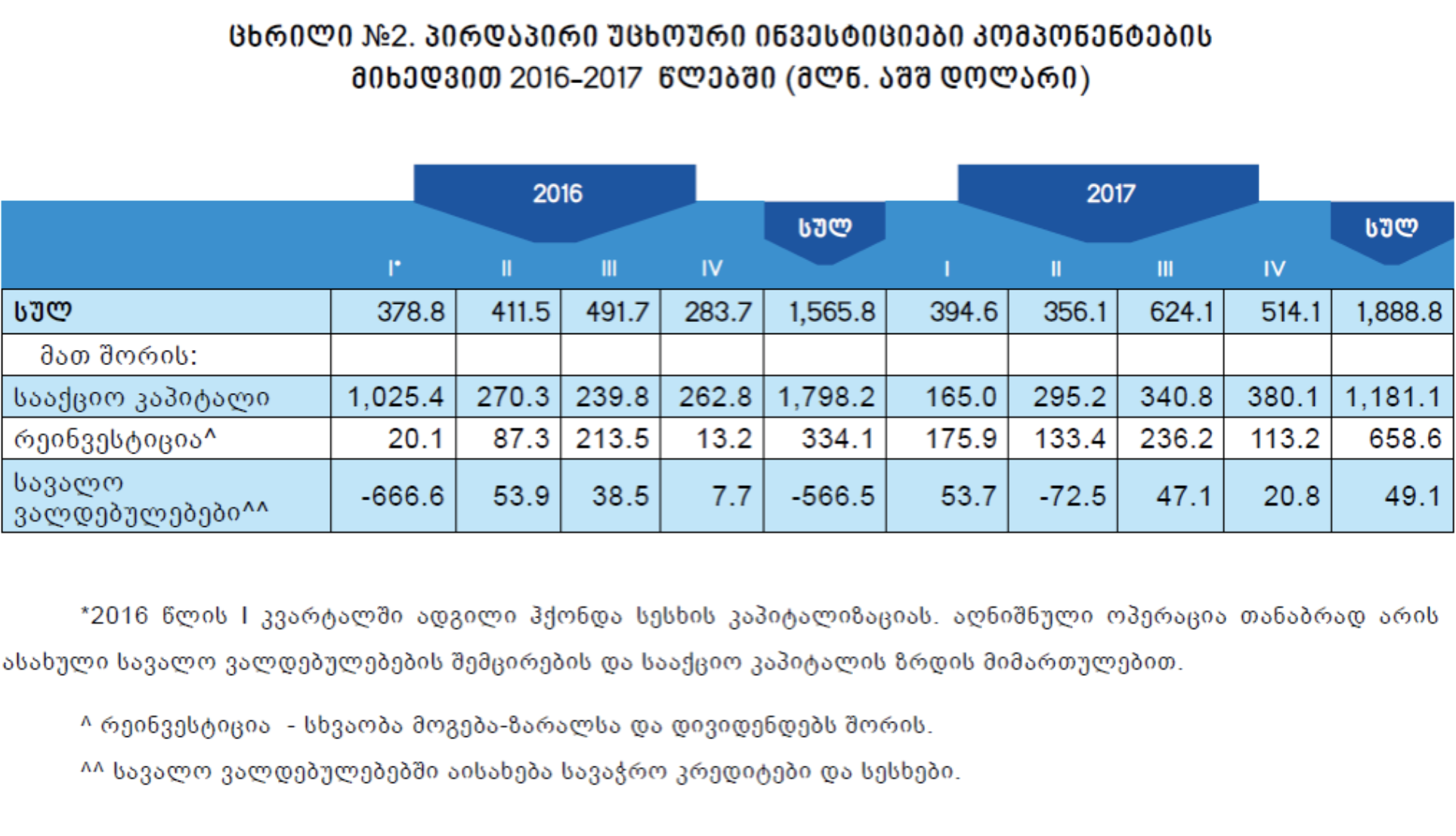

15 აგვისტოს სტატისტიკის ეროვნულმა სამსახურმა გამოაქვეყნა ინფორმაცია 2017 წლის პირდაპირი ინვესტიციების შესახებ.

თითქოს ყველაფერი ტაქტშია: 2017 წელს დაფიქსირდა უცხოური ინვესტიციების მოცულობის ზომიერად ზრდა გასული წლის ანალოგიურ პერიოდთან შედარებით.

მაგრამ აისახა პირდაპირი ინვესტიციების ზრდა სავალუტო ნაკადების ზრდაში?

ჩემი აზრით, მხოლოდ ნაწილობრივ, მაგრამ სრულად ვერ აისახებოდა – დავაკვირდეთ სტატისტიკურ მონაცემებს, უფრო სწორად, კაპიტალის მოძრაობას ცალკეული კომპონენტების მიხედვით (იხილეთ თანდართული ცხრილი: FDI 2016-2017 ).

ახლა შევეცდები ავხსნა ჩემი მოსაზრება იმასთან დაკავშირებით, რომ პირდაპირი ინვესტიციების ზრდა არ შეიძლება ავტომატურად ნიშნავდეს სავალუტო ნაკადების ზრდას.

- პირველი კომპონენტი (რეინვესტიცია) გულისხმობს წინა პერიოდში მიღებული მოგებით ძირითადი საშუალებების განახლება-დამატებას საქართველოში მოქმედი უცხოური კომპანიების მიერ. მაგალითად, გერმანულმა ფირმამ “კნაუფმა” შეიძინა თბილისში მოქმედი ქართული ფილიალისთვის ახალი ტექნიკური აღჭურვილობა (მაგალითად, საწყობის მოძრავი კონტეინერი, რომელიც მზადდება პოლონეთში). ეს ტრანზაქცია გულისხმობს სავალუტო ნაკადს ტექნიკური აღჭურვილობის მწარმოებელი ქვეყნისთვის (მაგალითის მიხედვით, პოლონეთი), ხოლო მზა კონტეინერის ჩამოტანას თბილისში. ასეთ შემთხვევაში, საქართველოსთვის სავალუტო ნაკადის ეფექტი არის ნული;

- მეორე კომპონენტი (სააქციო კაპიტალი) გულისხმობს უცხოელი ინვესტორების მიერ ქართულ კომპანიებში არსებული წილების გასხვისება-გადაფორმებას ერთმანეთს შორის. რამდენადაც ბიზნეს-სუბიექტების უმრავლესობა მოკლებულია კაპიტალის ბაზარზე თავისუფალ წვდომას და იმართება გაყინული წილების მეურნეობით, აღნიშნული წილების პერიოდულად გასხვისება, საკმარისია გადაფორმების ერთ-ერთი მხარე რეზიდენტი უცხოელი ან არარეზიდენტი ინვესტორი იყოს, სრულიად უპრობლემოდ შეიძლება განხორციელდეს საქართველოში ჩამოსვლის და უმრავლეს შემთხვევაში უცხოურ ვალუტაში ყოველგვარი ანგარიშსწორების გარეშე. ე.ი. ტრანზაქციები სააქციო კაპიტალშიც იშვიათი გამონაკლისების გარდა ხორციელდება ფიქტიურად, უცხოელი ნოტარიუსის დამოწმებით საქართველოს ფარგლებს გარეთ ისე, რომ უმრავლეს შემთხვევაში კერძო სექტორში უცხოური ვალუტა რეალურად არ ილექება;

- მესამე კომპონენტი (სასესხო კაპიტალი) ყველაზე ნათლად ცხადყოფს სავალუტო ნაკადების არა შემოდინებას, არამედ ზოგიერთ კვარტალში გადინებას, რაც ბოლო ექვს წელიწადში რამოდენიმეჯერ დაფიქსირდა. ე.ი. ქვეყანა წლიდან წლამდე ემსახურება უფრო მეტ ვალს და, შესაბამისად, სასესხო კაპიტალის ფორმით და მოტივით საქართველოდან უფრო მეტი უცხოური ვალუტა გაედინება, ვიდრე შემოდის.

დასკვნა: როგორც ცალკეული კომპონენტების მიხედვით ირკვევა, იოლი მისახვედრია, რომ სავალუტო ნაკადები არის შედარებით ნაკლები და ინვესტიციების მოცულობას სრულად ვერ შეესაბამება.

ჩემი აზრით, სავალუტო ბაზრის ფუნდამენტური სტრუქტურული პრობლემაც ამაში მდგომარეობს.

გამოსავალი: თუ პოლიტიკური რისკები არ შემცირდა (ე.ი. დემოკრატიის ხარისხი არ გაიზარდა), კაპიტალის ბაზარი ვერ განვითარდება შესაბამისი ინფრასტრუქტურით და ინვესტორისთვის ანონიმურობის სრული დაცვის გარანტიით, ხოლო ამის გარეშე წარმოუდგენელია, როგორ უნდა დაიძრას უცხოეთიდან პორტფელური ინვესტიციები, რომელსაც თან უნდა მოჰყვეს სავალუტო ნაკადი.

p.s. არავითარ შემთხვევაში ეჭვის ქვეშ არ ვაყენებ სტატისტიკური მეთოდოლოგიის სისწორეს პირდაპირი ინვესტიციების აღრიცხვის შესახებ.

ტექსტის მიზანია მხოლოდ იმის განმარტება, რომ უცხოური პირდაპირი ინვესტიციების მოცულობა თეორიულადაც კი არ შეიძლება, რომ ერთი-ერთზე აისახოს სავალუტო ნაკადებში.